|

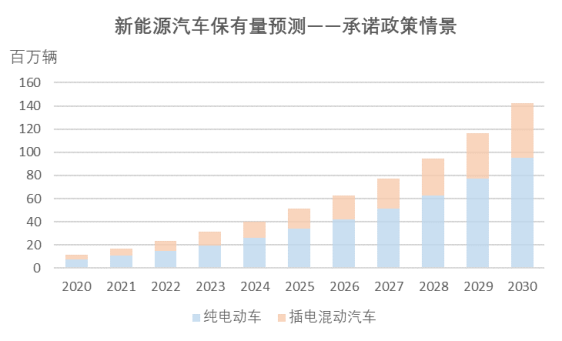

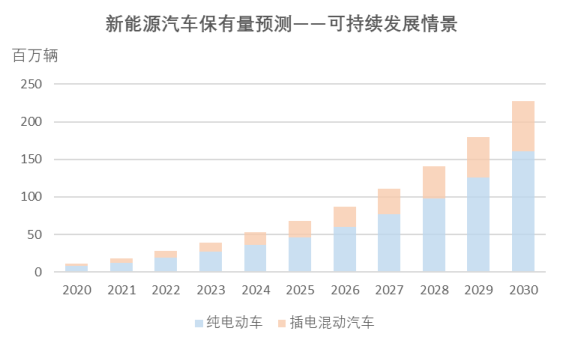

( ЭМЦЌРДдДЃКЁЖАФЛЊВЦОдкЯпЁЗ) ОЁЙмвпЧщЫСХАЃЌЕЋЖдгкЯЄФсИпОЛжЕЭЖзЪШЫГЄРжЃЈЛЏУћЃЉЖјбдЃЌЩЯдТЭЈЙ§діЗЂВЮгыЕФвЛжЛяЎПѓЙЩЕФБэЯжЃЌСюЫћдкетЖЮвпЧщЯТвРШЛгазХВЛДэЕФКУаФЧщЁЃ 7дТГѕЃЌетЮЛЭЖзЪепвд0.13АФдЊЕФМлИёЃЌВЮгыСЫвЛМвASXЩЯЪаЕФяЎПѓЙЋЫОЕФЙЩЦБдіЗЂЃЌБОжмГѕИУЙЩзюаТЪеХЬМлИёЮЊ0.26АФдЊЃЌвЛИідТзѓгвЪБМфЃЌЙЩМлИеКУЗСЫвЛБЖЁЃ етжЛЪЧжкЖрзпЪЦЧПОЂЕФяЎПѓЙЩжаЕФвЛИіДњБэКЭЫѕгАЁЃЪаГЁжавЛЖШгаШЫкЪГЦЃЌблЯТЭЖзЪашгаЁАLiЃЈяЎЃЉЁБЁЃ ШЋЧђФмдДБфИязЊаЭБГОАЯТЃЌяЎЕчаавЕНќФъРДВЛЖЯЩ§ЮТЁЃИеИеЙ§ШЅЕФ2021ВЦФъЃЌяЎПѓИХФюЙЩеМОнСЫASXАФНЛЫљЦеЭЈГЩЗжЙЩеЧЗљХХааTop10ЕФДѓАыБкНЩНЃЌВЂЖРРПФъЖШеЧЗљАёЧАШ§МзЁЃЯъМћЁЖАФЙЩЛиЙЫгыеЙЭћЃКИіЙЩЗжЛЏРфХЏИївь ЮєШеУїаЧЙЩУћСаВЦФъЕјЗљАё ЗчЫЎТжСїзЊЃПЁЗ ЁЖЖржЛИіЙЩФъеЧЗљгт10БЖ яЎПѓЙЩЗчдЦдйЦ№ 2021ВЦФъАФЙЩЦеЭЈГЩЗжЙЩеЧЗљЧАШ§МзНд ЁАгаяЎЁБЁЗЁЃ гаЗжЮіШЯЮЊЃЌдкаТФмдДЦћГЕКЭДЂФмММЪѕНјВНЭЦЖЏЯТЃЌяЎЕчаавЕНЋгРДГжајПьЫйдіГЄЕФИпЙтНзЖЮЃЌАФДѓРћбЧзїЮЊШЋЧђжївЊЕФяЎзЪдДГіПкЙњЃЌяЎПѓаавЕдкашЧѓРЖЏЯТНЋгРДаТвЛТжЩЯЩ§жмЦкЁЃ ЙЩЪаЩЯКЭВЦОУНЬхЩЯЃЌдНРДдНЖрФПЙтЭЖЯђЕчГиВФСЯАхПщЃЌИУАхПщдѕбљЪмвцгкаТФмдДЕчЖЏЦћГЕЕФЗЂеЙЃЌаТФмдДЦћГЕЕчГиММЪѕЯпТЗЕФЖрдЊЛЏЃЌгжНЋЛсШУФФаЉН№ЪєжУгкЗчПкжЎЩЯЃП БОЮФШЋУцЪсРэСЫяЎЕчЯрЙиЕФВњвЕСДМААФДѓРћбЧяЎПѓаавЕИХПіЃЌвдЦкЯђЭЖзЪепеЙЪОвЛИіКИЧаТФмдДЕчГиВњЯпСДЩЯЯТгЮЕФЯрЖдЧхЮњЕФГЁОАЃЌАбЮеаавЕЮДРДЕФЗЂеЙЖЏЯђЁЃ дФЖСвЊЕуЃК Ёё дкИїЙњЕФеўВпПђМмМАвЛЯЕСаЙКТђМЄРјДыЪЉЕФжЇГжЯТЃЌаТФмдДГЕвбОНјШыШЗЖЈадМЋЧПЕФИпЫйШќЕРЁЃ Ёё ЖЏСІЕчГиЕФГЩБОеМећГЕГЩБОЕФ35%-50%ЃЌдкаТФмдДЦћГЕЕФДѓЪЦЫљЧїЯТЃЌШЋЧђЖдяЎЕчЕФашЧѓБиНЋЫЎеЧДЌИпЁЃ Ёё яЎЕчДЂФмЧАОАЪЎЗжЙуРЋЃЌЫцзХяЎЕчГиЕФМлИёЯТНЕЃЌГЁОАдЫгУИќСщЛюЁЂФмСПУмЖШИќИпЕФяЎЕчвбОГЩЮЊЧБСІзюДѓЕФДЂФмММЪѕТЗЯпЁЃ Ёё яЎЕчГиЪаГЁЕФдіСПжївЊРДздгкСзЫсЬњяЎКЭШ§дЊВФСЯЃЌСНепБЛШЯЮЊЪЧФПЧАяЎЕчаавЕЕФСНЬѕжїСїММЪѕТЗЯпЁЃФПЧАШ§дЊВФСЯЕФИпФјЕЭюмЛЏвбОГЩЮЊБиШЛЕФЗЂеЙЧїЪЦЃЌЭЌЪБвВЪЧИїДѓЕчГиГЇМве§ељЯрЧРЖсЕФММЪѕИпЕиЁЃ Ёё ВњвЕСДЩЯгЮЩцМАЕФЕчГиВФСЯАќРЈяЎЁЂюмЁЂФјЕШПѓВњЃЌЖддСЯЙЉгІЕФељЖсвбГЩЮЊаавЕОКељЕФНЙЕуЁЃ вЛЁЂяЎЕчГиВњвЕСД ЃЈвЛЃЉВњвЕСДЯТгЮ——аТФмдДЦћГЕгыДЂФмСНвэЦыЗЩ ЦћГЕЕчЖЏЛЏзЊаЭЪЧИїЙњНкФмМѕХХФПБъЕФживЊвЛЛЗЃЌФПЧАЃЌгЂЗЈЕШХЗжоЖрЙњвдМАШеБОвбОЙЋВМСЫУїШЗЕФШМгЭГЕНћЪлЪБМфБэЃЌХЗУЫМАжаУРЕШЙњвВвбЭЦГіСЫаТФмдДЦћГЕЕФЗЂеЙФПБъЁЃдкИїЙњЕФеўВпПђМмМАвЛЯЕСаЙКТђМЄРјДыЪЉЕФжЇГжЯТЃЌаТФмдДГЕвбОНјШыШЗЖЈадМЋЧПЕФИпЫйШќЕРЁЃ ЙњМЪФмдДЪ№ЃЈIEAЃЉдкНёФъ4дТЗЂБэЕФЁЖШЋЧђЕчЖЏЦћГЕеЙЭћ2021ЁЗжажИГіЃЌШЋЧђЕчЖЏЦћГЕБЃгаСПдк2020ФъДяЕНдМ1100ЭђСОЁЃИљОнIEAЕФдЄВтЃЌдкЁАГаХЕеўВпЧщОАЁБЃЈStated Policies ScenarioЃЉЃЌМДИїЙњеўИЎОљФмЪЕЯжЯжгаеўВпФПБъЕФЧщПіЯТЃЌШЋЧђаТФмдДЦћГЕБЃгаСПНЋдк2030ФъДяЕН1.45вкСОЃЛЖјдкИќЮЊРжЙлЕФЁАПЩГжајЗЂеЙЧщОАЁБЃЈSustainable Development ScenarioЃЉЯТЃЌетвЛЪ§зжНЋДяЕН2.3вкСОЃЌЦфжаНќШ§ЗжжЎЖўЮЊДПЕчЖЏЦћГЕЃЈBEVЃЉЁЃ

Ъ§ОнРДдДЃКIEA ЭМБэжЦзї ACB News ЁЖАФЛЊВЦОдкЯпЁЗ

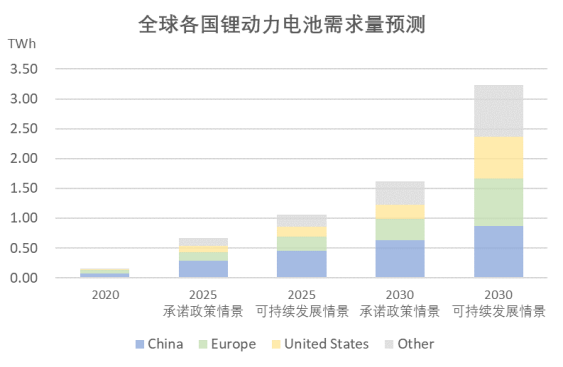

зїЮЊЕчЖЏЦћГЕЕФКЫаФВПМўЃЌЖЏСІЕчГиЕФГЩБОеМећГЕГЩБОЕФ35%-50%ЃЌдкаТФмдДЦћГЕЕФДѓЪЦЫљЧїЯТЃЌШЋЧђЖдяЎЕчЕФашЧѓБиНЋЫЎеЧДЌИпЁЃОнIEAЭГМЦЃЌ2020ФъШЋЧђЖЏСІяЎЕчГиВњСПдМЮЊ160GWhЃЌЕН2030ФъЃЌдкЁАГаХЕеўВпЧщОАЁБЯТЃЌШЋЧђЖЏСІяЎЕчГиашЧѓНЋДяЕН1.6TWhЃЈ1600GWhЃЉЃЌЖјдкЁАПЩГжајЗЂеЙЧщОАЁБЃЌетвЛЪ§зжНЋДяЕН3.2TWhЁЃ Ъ§ОнРДдДЃКIEA ЭМБэжЦзї ACB News ЁЖАФЛЊВЦОдкЯпЁЗ

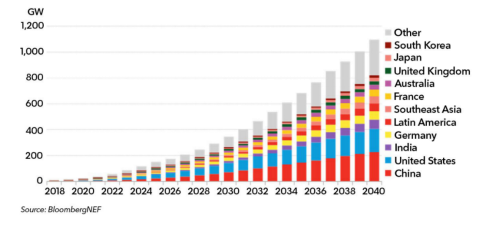

яЎЕчДЂФмЧАОАЪЎЗжЙуРЋЃЌДЂФмЕФгІгУЭЈГЃАќРЈЕчЭјВрЕФЕчСІЕїЗхЁЂдйЩњФмдДЗЂЕчХфЬзЃЌвдМАгУЛЇВрЕФЗхЙШЬзРћКЭзїЮЊБИгУЕчдДЕШЁЃФПЧАШЋЧђДЂФмаавЕжаЃЌГщЫЎаюФмЗНЪНеМОнжїЕМЃЌЕчГиДЂФмдђГЄЦквдЧІЫсЕчГиЮЊжїЃЌЫцзХяЎЕчГиЕФМлИёЯТНЕЃЌГЁОАдЫгУИќСщЛюЁЂФмСПУмЖШИќИпЕФяЎЕчвбОГЩЮЊЧБСІзюДѓЕФДЂФмММЪѕТЗЯпЁЃ ДгећЬхРДПДЃЌяЎЕчДЂФмаавЕЩаДІгкУШбПЦкЃЌЖј5GЛљеОЕФНЈЩшИпЗхНЋдкЖЬжаЦкФкЮЊИУЪаГЁДјРДШЗЖЈадЕФдіСПЁЃДЂФмЕчГиЖдБЃеЯ5GЛљеОЕФе§ГЃдЫаагазХживЊвтвхЃЌгЩгк5GЛљеОЕФФмКФЪЧ4GЛљеОЕФ2.5-3.5БЖЃЌЖјЧвЪЕЯжШЋИВИЧЫљашЕФЛљеОЪ§СПЪЧ4GЕФ3БЖзѓгвЃЌвђДЫЖдДЂФмЕчГиЕФашЧѓНЋДѓЗљЬсЩ§ЁЃ ЬсЩ§ПЩдйЩњФмдДЗЂЕчЕФеМБШЪЧЪЕЯжЁАЬМжаКЭЁБЕФживЊЪжЖЮЃЌЕЋЗчЕчЁЂЬЋбєФмЕШЗЂЕчЗНЪНгЩгкЪмЬьЦјБфЛЏЕШвђЫигАЯьЃЌдкЯШЬьЩЯДцдкМЋДѓЕФЫцЛњадКЭВЈЖЏадЃЌЖјДЂФмЯЕЭГЕФМгШыЃЌНЋИГгшаТФмдДЗЂЕчПЩЕїНкадЃЌДгИљБОЩЯЬсИпЦфЙЉЕчаЇТЪЃЌМЋДѓЕиЭиеЙСЫаТФмдДЗЂЕчЕФгІгУПеМфЁЃ ИљОнХэВЉаТФмдДЃЈBloombergNEFЃЉЕФдЄВтЃЌЕН2040ФъЃЌШЋЧђПЩдйЩњФмдДЗЂЕчЕФеМБШНЋДяЕН40%ЃЌЕчГиДЂФмНЋдкЮДРДЕФЕчСІНсЙЙжаАчбнжСЙиживЊЕФНЧЩЋЃЌШЋЧђДЂФмРлМЦзАЛњСПдЄМЦНЋдк2040ФъДяЕН2850GWhЃЈ1,095GWЃЉЁЃДЂФмЪаГЁФПЧАШдЪЧвЛЦЌРЖКЃЃЌДгГЄдЖРДПДЃЌДЂФмСьгђЕФяЎЕчГиашЧѓЛђНЋГЌЙ§ЖЏСІЕчГиЁЃ ШЋЧђДЂФмРлМЦзАЛњСПдЄВт

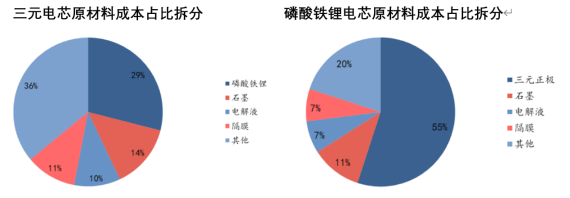

ЭМЦЌРДдДЃКBloombergNEF ЃЈЖўЃЉВњвЕСДжагЮ——ИпФјШ§дЊгыСзЫсЬњяЎЦыЭЗВЂНј ИљОнбаОПЛњЙЙEVTankСЊКЯжаЙњЕчГиВњвЕбаОПдКЗЂВМЕФЁЖжаЙњяЎРызгЕчГиаавЕЗЂеЙАзЦЄЪщЃЈ2021ФъЃЉЁЗЪ§ОнЃЌдк2020ФъЃЌШЋЧђяЎЕчзгЕчГиГіЛѕСПДяЕН294.5 GWhЃЌЦфжаЖЏСІЕчГиеМ158.2GWhЃЌЭЌБШдіГЄ26.4%ЃЌетвцгкХЗжоаТФмдДЦћГЕЪаГЁЕФГЌдЄЦкдіГЄЁЃИУАзЦЄЪщЛЙдЄВтЃЌдкЮДРД5ФъЃЌШЋЧђяЎЕчГиашЧѓСПНЋгРДФъОљ25%ЕФдіГЄЃЌдк2025ФъДяЕН1196.8 GWhЃЌЦфжаГЌЙ§70%ЕФашЧѓНЋРДздаТФмдДЦћГЕСьгђ жїСїММЪѕТЗЯп яЎЕчВњвЕСДЕФжагЮжївЊЪЧяЎРызгЕчГиЕФжЦдьЛЗНкЁЃяЎЕчГиЕФжївЊзщГЩВПЗжАќРЈе§МЋЁЂИКМЋЁЂЕчНтвККЭИєФЄЁЃдкЯжНзЖЮЃЌе§МЋВФСЯЪЧяЎРызгЕчГиЕФКЫаФВФСЯЃЌЖдЕчГиадФмЦ№зХЙиМќзїгУЃЌЭЌЪБвВЪЧяЎЕчГижаГЩБОзюИпЕФВПЗжЁЃАДе§МЋВФСЯЧјЗжЃЌяЎЕчГижївЊАќРЈюмЫсяЎЃЈLCOЃЉЁЂУЬЫсяЎЃЈLMOЃЉЁЂСзЫсЬњяЎЃЈLFPЃЉКЭШ§дЊВФСЯЃЈNCMЃЉМИжжЁЃ

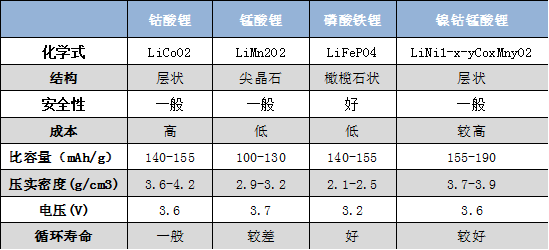

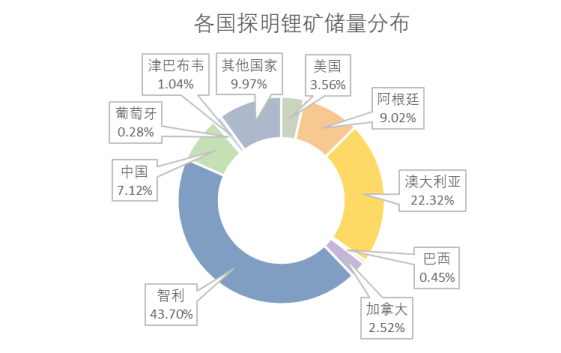

юмЫсяЎЪЧзюдчНјШыЩЬвЕЛЏНзЖЮЕФяЎЕчГиЃЌЦфЕчбЙИпЁЂНсЙЙЮШЖЈЁЂЕЋГЩБОАКЙѓЧвШнСПНЯЕЭЃЌФПЧАжївЊгУгкЕчзгВњЦЗСьгђЃЛУЬЫсяЎЫфШЛГЩБОНЯюмЫсяЎЕЭВЛЩйЃЌЕЋЮоТлЪЧЕчГиШнСПЁЂЛЙЪЧбЛЗЪйУќОљВЛМАЦфЫћШ§жжВФСЯЃЌШчНёвбж№НЅБЛШЁДњЁЃдкЯжНзЖЮЃЌяЎЕчГиЪаГЁЕФдіСПжївЊРДздгкСзЫсЬњяЎКЭШ§дЊВФСЯЃЌСНепБЛШЯЮЊЪЧФПЧАяЎЕчаавЕЕФСНЬѕжїСїММЪѕТЗЯпЁЃ Ш§дЊВФСЯжївЊжИФјюмУЬЫсяЎЃЌЦфКЫаФгХЪЦдкгкФмСПУмЖШИпЃЌЕЋдкЪмГхЛїКЭИпЮТЛЗОГЯТЕФАВШЋадФмДцдкШБЯнЁЃгыжЎЯрЗДЕФЪЧЃЌСзЫсЬњяЎЕФФмСПУмЖШВЛМАШ§дЊВФСЯЃЌЕЋОпгагХвьЕФАВШЋадКЭбЛЗЮШЖЈадЃЌЭЌЪБгЩгкВЛКЌАКЙѓЕФюмКЭФјЃЌЦфдСЯГЩБОДѓЗљЕЭгкШ§дЊВФСЯЃЌжЦдьГЩБОвВИќЕЭЁЃ жїСїяЎЕчГие§МЋВФСЯадФмЖдБШ Ъ§ОнРДдДЃКЛЊАВжЄШЏ аавЕгІгУ дкЕчЖЏГЕСьгђЃЌШ§дЊВФСЯЦОНшФмСПУмЖШКЭбЙЪЕУмЖШЯджјИпгкСзЫсЬњяЎЃЌетвтЮЖзХЕчГиШнСПвЛЖЈЕФЧщПіЯТЃЌШ§дЊВФСЯЕчГиЬхЛ§КЭжиСПИќаЁЃЌетдкЕчЖЏЦћГЕСьгђЕФгХЪЦЪЎЗжЯджјЁЃЖјСзЫсЬњяЎЫфШЛадФмТдбЗвЛГяЃЌЕЋГЩБОИќМгЕЭСЎЃЌЧвАВШЋадИќИпЃЌетЖдЕчЖЏЦћГЕЕФзлКЯадФмРДЫЕЭЌбљЪЧВЛПЩКіЪгЕФгХЪЦЁЃ дкШ§дЊВФСЯжаЃЌФјЁЂюмЁЂУЬШ§жждЊЫиЕФВЛЭЌХфБШЖдЕчГиадФмгазХживЊЕФгАЯьЁЃФјКЌСПдНИпЃЌюмКЌСПдНЕЭЃЌЕчГиЕФФмСПУмЖШОЭдНИпЃЌдЪМВФСЯЕФГЩБОвВдНЕЭЃЌЕЋЯргІЕФжЦдьЙЄвеФбЖШдНИпЃЌАВШЋадЕФЬєеНвВдНДѓЁЃФПЧАШ§дЊВФСЯЕФИпФјЕЭюмЛЏвбОГЩЮЊБиШЛЕФЗЂеЙЧїЪЦЃЌЭЌЪБвВЪЧИїДѓЕчГиГЇМве§ељЯрЧРЖсЕФММЪѕИпЕиЁЃ е§ЫљЮНЁАгуКЭамеЦВЛПЩМцЕУЁАЃЌГЕЦѓЖдајКНКЭГЩБОЕФШЁЩсжБНгОіЖЈзХЕчГиММЪѕТЗЯпЕФбЁдёЁЃЪЕМЪЩЯЃЌВЛЭЌЯћЗбепЖдадФмКЭМлИёЕФУєИаГЬЖШВЂВЛвЛжТЃЌМгЩЯШЋЧђЕФЕчЖЏЦћГЕЪаГЁж№НЅДгеўВпЧ§ЖЏЯђЪаГЁЛЏЧ§ЖЏЧуаБЃЌИїДѓГЕЦѓдНРДдНЧуЯђгкЭЈЙ§Ш§дЊВФСЯКЭСзЫсЬњяЎЕФЁАИпЕЭДюХфЁБЃЌЪЕЯжВњЦЗађСаЩЯЕФЖЈЮЛЗжМЖКЭЯћЗбЗжМЖЃЌДгЖјЭиеЙећЬхЪаГЁЗнЖюЁЃдкЮДРДЃЌСНжжЕчГиММЪѕТЗЯпЦОНшИїздЕФгХЪЦГЄЦкЙВДцЃЌНЋЛсЪЧаТФмдДЦћГЕЪаГЁЕФГЃЬЌЁЃ гыаТФмдДГЕВЛЭЌЕФЪЧЃЌДЂФмСьгђЖдГЩБОКЭАВШЋадЕФвЊЧѓдЖИпгкФмСПУмЖШЃЌСзЫсЬњяЎдкМлИёКЭАВШЋадЩЯЕФгХЪЦЪЎЗжУїЯдЃЌЖјЧвНЋГЄЦкДцдкЃЌПЩвдШЗЖЈЕФЪЧЃЌСзЫсЬњяЎдкФПЧАвдМАНЋРДвЛЖЮЪБМфЖМЛсЪЧетвЛСьгђЕФЭГжЮепЁЃ ЃЈШ§ЃЉВњвЕСДЩЯгЮ——яЎюмФјЖрЕуПЊЛЈ ВњвЕСДЩЯгЮжївЊАќРЈяЎЕчГидВФСЯЕФПЊВЩЁЂМгЙЄКЭжЦдьЕШЛЗНкЃЌОЭзюЮЊЙиМќЕФЕчГие§МЋВФСЯЖјбдЃЌЩцМАЕФВФСЯАќРЈяЎЁЂюмЁЂФјЕШПѓВњЃЌвдМАЬМЫсяЎКЭЧтбѕЛЏяЎЕШЛЏЙЄдСЯЁЃЩЯгЮдВФСЯЙЉгІЪЧяЎЕчВњвЕЕФживЊвЛЛЗЃЌЖддСЯЙЉгІЕФељЖсвбГЩЮЊаавЕОКељЕФНЙЕуЁЃ яЎПѓ яЎдЊЫидкздШЛНчжаЕФДЂСПНЯЮЊЗсИЛЃЌИљОнУРЙњЕижЪЕїВщОжЃЈUSGSЃЉЕФЪ§ОнЃЌ2020ФъШЋЧђвбЬНУїЕФяЎДЂСПЃЈReserveЃЉдМЮЊ2100ЭђЖжЃЌяЎзЪдДСПЃЈResourceЃЉ8590ЭђЖжЃЌЦфжадМЫФЗжжЎШ§ЗжВМдкФЯУРЕФЁАяЎШ§НЧЁБЕиЧјЃЈВЃРћЮЌбЧЁЂжЧРћКЭАЂИљЭЂЃЉЃЌвдМААФДѓРћбЧЁЃ Ъ§ОнРДдДЃКUSGS ЭМБэжЦзї ACB News ЁЖАФЛЊВЦОдкЯпЁЗ ФПЧАШЋЧђяЎзЪдДЙЉгІОјДѓВПЗжРДздяЎЛдЪЏКЭбЮКўТБЫЎСНжжЁЃяЎЛдЪЏжївЊЗжВМдкАФДѓРћбЧКЭМгФУДѓЕШЙњЃЌДгяЎЛдЪЏжаЬсяЎашвЊОЙ§ПЊВЩКЭбЁПѓЃЌЕУЕНбѕЛЏяЎКЌСПЮЊ5%зѓгвЕФяЎЛдЪЏОЋПѓЃЌдйОЙ§МгЙЄЛёЕУЬМЫсяЎЛђЧтбѕЛЏяЎЕШяЎбЮЁЃетжжЬсяЎЗНЪНММЪѕГЩЪьЃЌЩњВњжмЦкЖЮЃЌШнвзжЦБИИпДПЖШяЎЃЌЕЋПЊВЩКЭЬсСЖЙ§ГЬЕФГЩБОКЭФмКФНЯИпЁЃ КЌяЎТБЫЎзЪдДжївЊЗжВМдкФЯУРЕФЁАяЎШ§НЧЁБЃЌвдМАжаЙњЧрКЃЕШЕиЧјЁЃбЮКўЬсяЎЪзЯШашвЊНЋбЮЬяжаЕФТБЫЎГщГіжСШЫЙЄбЮКўЃЌШЛКѓРћгУбєЙтеєЗЂЕШЗНЗЈЪЙбЮРрЮіГіЃЌзюКѓОЙ§ЬсДПКЭЗжРыЕУЕНяЎбЮЁЃетжжЬсШЁЗНЗЈММЪѕЦ№ВННЯЭэЃЌЧАЦкНЈЩшжмЦкГЄЁЂГЩБОИпЃЌШнвзЪмНЕЫЎЕШЬьЦјЬѕМўгАЯьЃЌЕЋКѓајдЫгЊГЩБОКЭЬМХХЗХЧПЖШОљЯджјЕЭгкгВбвПѓЁЃ гВбвяЎПѓКЭбЮКўТБЫЎЖдБШ Ъ§ОнРДдДЃКCochilco ЛЊАВжЄШЏбаОПЫљ жЦдьяЎЕчГие§МЋВФСЯЕФжївЊЛЏЙЄдСЯАќРЈЧтбѕЛЏяЎКЭЬМЫсяЎЃЌЧтбѕЛЏяЎЕФжЦБИГЩБОИќИпЃЌЛЏбЇадФмИќГіЩЋЃЌгІгУЗЖЮЇИќЙуЃЌЭЌЪБЕчГиМЖЧтбѕЛЏяЎЕФЙЉгІБкРндЖИпгкЕчГиМЖЬМЫсяЎЃЌвђДЫЧтбѕЛЏяЎЕФМлИёдЖИпгкЬМЫсяЎЁЃ ДггУЭОРДПДЃЌСНжждСЯОљПЩгУгкжЦзїСзЫсЬњяЎЃЌЕЋЖдгкжїДђадМлБШЕФСзЫсЬњяЎЕчГиРДЫЕЃЌЬМЫсяЎЪЧИќРэЯыЕФдВФСЯЁЃЖдШ§дЊВФСЯЖјбдЃЌФјКЌСПНЯЕЭЕФШ§дЊВФСЯЮЊНЕЕЭГЩБОЃЌЭЈГЃЛсЪЙгУЬМЫсяЎзїЮЊяЎдЃЌЖјИпФјШ§дЊВФСЯгЩгкЦфВФСЯЬиадЃЌБиаыЪЙгУЧтбѕЛЏяЎзїЮЊдСЯЁЃ ДгжЦдьЗНЗЈРДЫЕЃЌяЎЛдЪЏМШПЩвджЦБИЧтбѕЛЏяЎвВПЩвджЦБИЬМЫсяЎЃЌСНепЙЄвеТЗЯпКЭЪЙгУЩшБИВЛЭЌЃЌЕЋГЩБОВювьНЯаЁЃЛЖјбЮКўТБЫЎжЦБИЧтбѕЛЏяЎЕФГЩБОдђЯджјИпгкЬМЫсяЎЃЌвђДЫбЮКўВњЦЗвдЬМЫсяЎЮЊжї яЎЕчГиВњвЕСДМАжївЊТЗЯп

ЭМБэжЦзїЃКЭМБэжЦзї ACB News ЁЖАФЛЊВЦОдкЯпЁЗ ЁОаЁБрЬљЪПЃКЁПЪжЛњЖЫдФЖСЪБЃЌЕуЛїЮФеТвГУцзѓЩЯLogoМДПЩЗЕЛиЪзвГдФЖСЁЃзЃЖСепХѓгбЬьЬьНЁПЕЁЂПЊаФЃЁЙЄзїЭЖзЪЫГРћЁЃ Утд№ЩљУїЃКБОЮФЮЊВЦОЙлВьЦРТлЃЌВЛЙЙГЩШЮКЮЭЖзЪНЈвщЃЌНЛвзВйзїЛђЭЖзЪОіЖЈЧыбЏЮЪзЈвЕШЫЪПЁЃ ( жЃжиЩљУїЃКACB NewsЁЖАФЛЊВЦОдкЯпЁЗЖдБъзЂЮЊдДДЕФЮФеТБЃСєШЋВПжјзїШЈЯоЃЌШЮКЮаЮЪНзЊдиЧыБъзЂГіДІЁЃ) |

|